|

АО «ДПО «Пластик» приняло участие в конференции «Полимеры в упаковке 2016»

11-я международная конференция, организованная компанией INVENTRA в составе Группы CREON, состоялась 17 июня в Москве.

В начале мероприятия со вступительным словом выступил Генеральный директор компании INVENTRA Николай Асатиани, озвучив актуальные вопросы конференции: «Насколько эффект от продуктовых санкций и слабого рубля окажется длительным? Что будет, если санкции отменят? Не окажется ли так, что упакованные импортные товары вновь станут привлекательными для российского рынка?», и предложив проанализировать состояние рынков различных видов упаковки, попытаться спрогнозировать дальнейшие сценарии и выявить имеющиеся резервы роста.

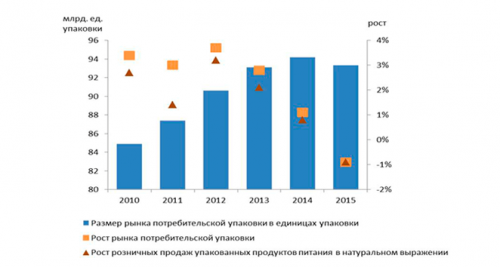

Последние данные по рынку озвучил генеральный директор Национальной конфедерации упаковщиков Александр Бойко: «На первый взгляд, индустрия чувствует себя вполне уверенно. Оборот упаковочного рынка в России в 2016 г. превысит $16.5 млрд. Около 40% рынка приходится на полимерную упаковку. В последние годы потребительская упаковка росла примерно на 3%. «За пять месяцев 2016 г. наблюдается 4%-ный рост производства упаковки, в том числе гибкой полимерной - на 3%. Одновременно наблюдается снижение выпуска жесткой полимерной упаковки».

Рынок потребительской упаковки и упакованных пищевых продуктов в 2010-2015 гг.

Эксперт ожидает, что упаковочная индустрия в РФ сохранит темпы роста в пределах 3-4% в ближайшие три года.

Что касается структуры рынка, то с 2009 г., по наблюдениям конфедерации, происходит постоянное увеличение доли полимерной упаковки. «В настоящее время в сегменте потребительской пищевой упаковки гибкая и жесткая полимерная упаковка занимают уже почти 80%», - подчеркнул участник конференции.

Структура рынка потребительской упаковки по типу (ед. упаковки)

Большинство участников конференции видят даже еще больший рост по упаковке в первом полугодии 2016 г. – вплоть до 10%, что показало интерактивное голосование в ходе мероприятия:

Однако на рынке упаковки отнюдь не все радужно, есть и свои трудности. Макроэкономические показатели, которые приводят к снижению спроса, высокие ставки по кредитам, рост цен на материалы, увеличение издержек за счет удорожания импортных запчастей и оснастки - все это влияет на положение производителей упаковки. Появляются и новые вызовы.

«Чтобы не допустить закрытия рынка, российская индустрия упаковки должна и дальше развиваться на основе консолидации всех игроков упаковочного рынка», - подытожил генеральный директор Национальной конфедерации упаковщиков

Что касается сырья: сырьевые компании, со своей стороны, прикладывают большие усилия к тому, чтобы обеспечить переработчиков отечественными материалами.

Несмотря на старания химиков, неидеальная ситуация с марочным ассортиментом характерна не только для полипропилена, но и для полиэтилена и ПВХ. Рынку действительно не хватает специальных марок, что и показало также интерактивное голосование. 67% опрошенных констатируют, что спецмарки нужно импортировать, а локальное сырье не идеально.

Оценивая объем потребления гибкой упаковки по итогам 2015 г. в 440 тыс. т. эксперты отрасли сообщают: «Наибольшую долю в потреблении – 43% - занимают LDPE-пленки объемом 175 тыс. т. Еще 34% приходится на BOPP-пленки с объемом 140 тыс. т. БОПЭТ-пленки составляют 7%, барьерные пленки - 5%, СРР-пленки и твист-упаковка – по 4%, на фольгу приходится 3% рынка».

Доклад о барьерных пленках представил начальник управления продаж «Упаковочные материалы» ДПО «Пластик» Евгений Моисеев. Он сообщил, что емкость рынка в РФ достигает 50-52 тыс. т. в год. Представитель отрасли отметил, что доля импортных барьерных пленок составляет 40%, в основном они поступают из Европы. «В 2014 г., когда произошло импортозамещение в пищевой промышленности, рост потребления барьерных пленок в России составил 4%. При этом сократить долю импорта за счет российского производства не удается, хотя мощности 7 российских производителей недозагружены. Планируемый запуск еще двух предприятий ситуацию с недозагрузкой еще более усугубит», - считает представитель ДПО «Пластик». Основным препятствием к увеличению продаж отечественной пленки докладчик считает высокую себестоимость ее производства, отсутствие отечественных компонентов.

«Мы работаем на импортном оборудовании, на импортном сырье. По затратам, которые требуются на производство, российская пленка после девальвации рубля стала сопоставимой с импортной. Текущая задача - найти аналоги, которые могли бы заменить марки импортного полиэтилена с высокой термостабильностью», - пояснил Евгений Моисеев.

Для поддержания конкурентоспособности, кроме снижения издержек, необходимо следовать предпочтениями клиентов, убежден представитель ДПО «Пластик». Проявляются предпочтения в ключевых тенденциях рынка, таких как рост применения барьерных упаковочных материалов, обеспечивающих увеличение сроков хранения продуктов (до 120 дней), использование высокоскоростной упаковочной и фасовочной техники, увеличении спроса на среднебарьерные пленки, упрощении печатного рисунка, развитие инновационных технологий.

Упаковка как отрасль и отдельные ее продукты, такие как различные виды пленок, ПЭТ-тара и прочие, оцениваются как перспективные с точки зрения роста потребления. Тем не менее, от упаковки ожидают большего. В ситуации, когда стройка и автопром проседают, упаковка могла бы «вытянуть» производителей сырья, готовой продукции, имеющих возможности для диверсификации, либо могла бы усилить позиции уже существующих игроков упаковки. Однако импульс от импортозмещения и девальвации рубля уже отработан. Нужны дальнейшие стимулы.

По мнению экспертов на данном этапе отрасли была бы полезна переориентация экономических отношений между конвертерами и конечными потребителями. Он полагает, что решение проблем конкурентоспособности отечественной упаковки следует искать в создании сложноинтегрированных производственных структур замкнутого цикла «сырье – упаковка – переработка – сырье», что даст возможность сократить потери на всех этапах жизненного цикла упаковки и повысить конкурентоспособность российский упаковочной индустрии. Это, можно сказать, производственная сторона вопроса.

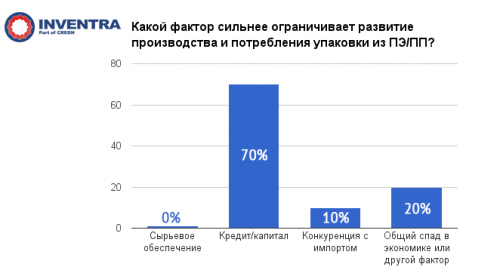

Есть и финансовый аспект. Для развития упаковки требуется открыть доступ к финансированию, следует из результатов заключительного интерактивного голосования. Упаковщикам на самом деле мешает не нехватка сырья, о котором много говорилось, а в том числе проблемы кредитования.

|